(来源:早安汇市)

Morning FX

上周四,美国经济分析局(BEA)发布了4月PCE数据,其中PCE与核心PCE同比分别为3.8%和3.3%,都是2023年以来的最高水平。油价抬高通胀立竿见影,美联储最关心的核心PCE已经连续三个月上升。

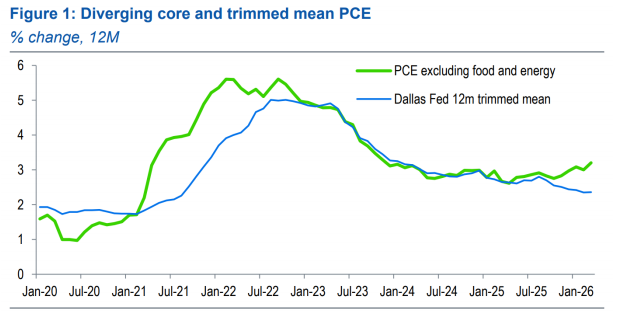

图:截尾均值PCE与核心PCE背道而驰

图:截尾均值PCE与核心PCE背道而驰然而,达拉斯联储发布4月截尾均值PCE(trimmed-mean PCE),还比3月下降一些,来到了2.35%。沃什向来是截尾均值PCE的坚定拥护者,听证会时还强调了用其替代核心PCE的主张。两者走势截然相反,它能成为降息的理由吗?

一、为何截尾均值PCE反而走低

沃什推崇的截尾均值PCE,由达拉斯联储经济学家编制,旨在剔除异常波动项干扰。具体是将PCE细分项环比增速从低到高排序,剔除前31%高分位和后24%低分位,再加权计算。此方法将战争、关税等外部冲击视为“噪音”排除。

为什么采取这种非对称的剔除标准呢?原因在之前的低通胀时期,低分位项目的物价跌幅,要远高于高分位项目的物价涨幅。对高分位项目多剔除一些,能使截尾后PCE的波动更加平滑。

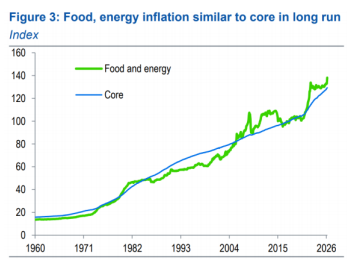

图:能源对整体通胀有不容忽视的影响

图:能源对整体通胀有不容忽视的影响然而,在当前油价高涨时期,高分位项目的涨幅已经超越了低分位项目的跌幅。此次通胀分布呈现上行偏态,这就造成采用之前的统计方式,将直接压低截尾均值的读数,使潜在通胀预估被人为压低。

二、沃什难说服美联储采用新的标准

沃什之所以支持截尾均值PCE作为新标准,是看重其波动平滑的特性,有利于货币政策的稳定预期,摆脱短期数据驱动。

但在疫情后,通胀呈现了明显上行偏态,即多数商品普涨。这就造成截尾均值通胀对于未来价格的敏感性大幅降低。例如2022年的能源通胀时期,就是由原油和天然气价格的暴涨,逐渐传导至核心商品,正是极端分项传递了有效的预测信息。

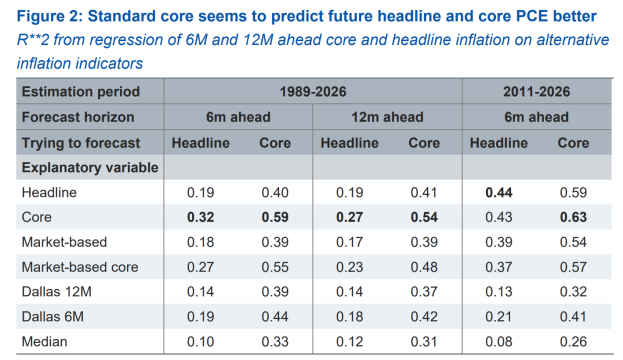

图:截尾均值PCE的预测能力较差

图:截尾均值PCE的预测能力较差根据渣打测算,截尾均值PCE对未来通胀的预测力低于传统指标。其剔除的55%权重分项,包含了能源、医疗、教育、保险等关乎消费者支出切身感受的因子。

因此沃什难以从旧视角,说服美联储采用新通胀标准。在物价分布偏呈上行偏态时期,截尾均值的参考性大幅降低。

三、小结

(1)截尾均值通胀和核心PCE呈相反走势,后者创三年新高,而前者异常稳定,指向完全不同的政策路径。

(2)从编制方法和通胀偏态讨论,截尾均值PCE对通胀预测有效性下降,不足以成为沃什说服美联储降息的理由。

免责声明:本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:孙同怀

和兴网提示:文章来自网络,不代表本站观点。